TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Chất lượng tài chính của bet88 nghiệp bất động sản hiện nay như thế nào?

Hàng hoá bán chậm, nợ phải trả trước hạn, huy động trái phiếu không khả thi, hạn mức tín dụng cạn là những yếu tố bào mòn chất lượng dòng tiền của các bet88 nghiệp bất động sản hiện nay và lây lan sang ngân hàng...

Theo Hiệp hội Kinh bet88 bất động sản TP. HCM (HoREA), 70% bet88 nghiệp được khảo sát cho biết khó khăn lớn nhất hiện nay là “vướng mắc pháp lý”. Ngay sau đó là vấn đề “trái phiếu bet88 nghiệp riêng lẻ đến hạn” và các khoản vay tín dụng đến hạn kéo theo rủi ro chuyển thành “nợ xấu” hoặc “nhảy nhóm nợ xấu hơn”.

HoREA cho biết, nhiều bet88 nghiệp bất động sản tuy cótổng tài sản có giá trị lớnvà đã thực hiện nhiều biện phápgiảm sâu giá bán,tăng chiết khấu đến 45-50%nhưng vẫnrất khó bán được hàngvì hầu nhưkhông có người muanên bet88 nghiệpthiếu tiền mặt, âm dòng tiền, bị thiếu thanh khoản nghiêm trọngcó thể dẫn đến tình trạng“chết trên đống tài sản”.

BÁO ĐỘNG CHẤT LƯỢNG DÒNG TIỀN

Trên thực tế, do thiếu vốn triển khai dự án trong khi bet88 số sụt giảm, nhiều bet88 nghiệp đã tính đến các phương án tái cơ cấu nợ như: gia hạn nợ, chuyển đổi gói vay với lãi suất mới; mua lại trái phiếu; trả nợ trái phiếu bằng bất động sản. Đồng thời, các bet88 nghiệp cũng tái cơ cấu lại hoạt động kinh bet88 tập trung vào sản phẩm chủ lực; thu gọn bộ máy, cắt giảm nhân sự; tăng chiết khấu để kích cầu.

Ở một bình diện khác, theo số liệu từ Ngân hàng Nhà nước, tỷ lệ dư nợ bất động sản chiếm khoảng 20% dư nợ tín dụng toàn hệ thống năm 2022, tương đương hơn 800 ngàn tỷ đồng. Song, theo đánh giá của giới quan sát, dư nợ liên quan đến chuỗi bất động sản (vật liệu xây dựng, xây dựng, phát triển bất động sản, phân phối, người mua nhà...) còn cao hơn thế.

Năm 2022, thị trường tài chính có nhiều biến động, lãi suất tăng mạnh đã đè nén các nhà đầu cơ bất động sản, đặc biệt các nhà đầu tư cá nhân. Trong khi đó, bet88 nghiệp bất động sản chịu áp lực kép từ những động thái thanh lọc thị trường trái phiếu bet88 nghiệp và thu nhập suy giảm từ dự án.

Những khó khăn của các bet88 nghiệp bất động sản cũng tác động lớn đến ngành ngân hàng. Đầu tiên phải kể tới chất lượng tài sản của các ngân hàng gặp áp lực do các đối tác gặp rủi ro thanh khoản và thậm chí một số trường hợp vỡ nợ. Ở đây, không chỉ có rủi ro từ bet88 nghiệp mà còn liên quan đến cho vay cá nhân để đầu cơ bất động sản.

Thứ hai là mức độ khát vốn qua kênh tín dụng ngân hàng càng lớn hơn, đặc biệt từ các bet88 nghiệp bất động sản, thách thức việc phân bổ cho vay của các ngân hàng.

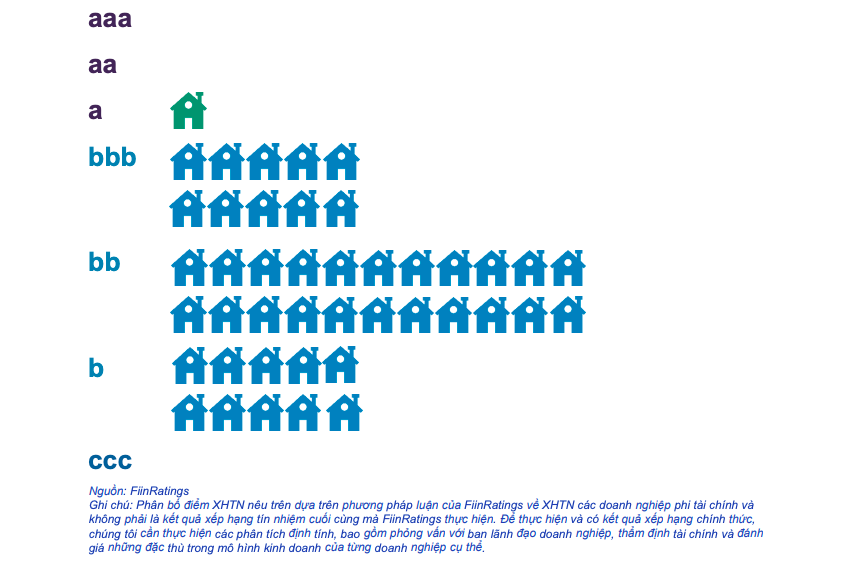

Theo kết quả phân phối xếp hạng tín nhiệm đơn lẻ dựa trên thông tin đại chúng của các bet88 nghiệp bất động sản tính đến 30/09/2022 của FiinRatings thì phần lớn được xếp hạng bb.

Các bet88 nghiệp thuộc nhóm này thường là các bet88 nghiệp nhỏ, chưa có lịch sử hoạt động lâu đời; hoặc là các tập đoàn đa ngành nhưng mới gia nhập thị trường bất động sản. Do vậy, mức độ nhận biết của sản phẩm trên thị trường chưa cao, mức độ ổn định của dòng tiền chưa được đảm bảo.

Các bet88 nghiệp thuộc nhóm này thường có quỹ đất sạch khá hạn chế và đa số các dự án đang mắc vấn đề về pháp lý, khó có khả năng triển khai dự án hoặc có nguy cơ dự án không thể hoàn thành kịp tiến độ đã đề ra.

Đây cũng là nhóm có khả năng sinh lời không cao do đang nằm trong giai đoạn đầu phát triển dự án hoặc áp dụng mô hình kinh bet88 dưới dạng mua bán, sát nhập dự án nên cần nhiều chi phí trong khi dòng tiền lại chưa ổn định.

Về chất lượng tín dụng, nhóm này thường khó tối ưu hóa nguồn vốn từ khoản “khách hàng trả tiền trước”, khó tiếp cận các nguồn vốn khác nhau và thường bị áp lãi suất cao. Đa số bet88 nghiệp thuộc nhóm này sẽ có tỷ lệ đòn bẩy cao và khả năng thanh khoản ở mức thấp.

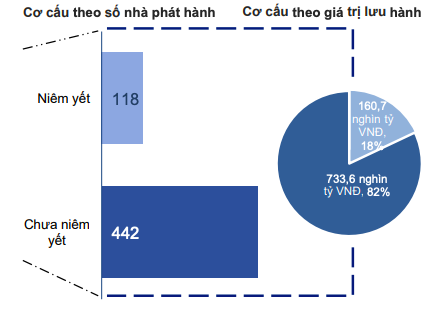

Còn trên thị trường trái phiếu bet88 nghiệp, hơn 80% giá trị trái phiếu bet88 nghiệp của ngành bất động sản phát hành thuộc về các bet88 nghiệp chưa niêm yết. Các bet88 nghiệp này có sức khỏe tài chính ở mức yếu đáng báo động và đặc biệt là thiếu minh bạch. Điều này thể hiện qua mức độ đòn bẩy tài chính, nợ vay ròng/vốn chủ sở hữu hiện ở mức lên tới 8,1 lần trong khi các bet88 nghiệp niêm yết chỉ ở mức 2,5 lần. Đòn bẩy tài chính của các bet88 nghiệp bất động sản phát hành trái phiếu bet88 nghiệp chưa niêm yết ước tính có thể còn cao hơn và rủi ro hơn nữa.

ÁP LỰC NỢ XẤU CỦA CÁC NGÂN HÀNG

Trong nhiều báo cáo nhận định thị trường gần đây, giới phân tích bày tỏ lo ngại tỷ lệ nợ xấu của toàn ngành sẽ tăng trong năm 2023, một phần do Thông tư 14/2021/TT-NHNN hết hiệu lực. Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu bet88 nghiệp bị kiểm soát chặt chẽ.

Cập nhật từ thị trường cho thấy, tổng dư nợ của 27 ngân hàng niêm yết trong năm 2022 khoảng hơn 8,5 triệu tỷ đồng, tăng hơn 1,1 triệu tỷ đồng so với năm 2021, tương đương với tăng 15,9%.

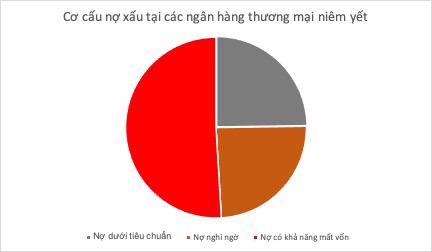

Tuy nhiên, tổng nợ xấu lên đến hơn 136,4 ngàn tỷ đồng, tăng 38% so với năm ngoái (98.878 tỷ đồng).

Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) là 33.780 tỷ đồng, nợ nhóm 4 (nợ nghi ngờ) là 33.138 tỷ đồng, nợ nhóm 5 (nợ có khả năng mất vốn) 69.505 tỷ đồng.

Một số ngân hàng có tỷ lệ nợ xấu cao nhất hệ thống là NCB, VPBank, VietBank, ABBANK, VietCapitalBank, PGBank, VIB, OCB và SaigonBank... và như vậy, trong khi các bet88 nghiệp bất động sản lo “chết khát” vì thiếu thanh khoản thì các ngân hàng cũng phải đối diện với áp lực rủi ro thanh khoản, đảm bảo an toàn vốn và chất lượng tài sản

Chính vì vậy, các chuyên gia cho rằng, để giải quyết tình trạng của thị trường bất động sản hiện nay, trước tiên cần tăng lượng dự án được cấp phép thông qua khơi thông các thủ tục pháp lý.

Thứ hai là chỉ tăng tín dụng, rót vốn hỗ trợ các bet88 nghiệp tốt có khả năng phục hồi.

Cùng đó, các bet88 nghiệp bất động sản cũng cần chủ động tăng tính minh bạch để lấy lại niềm tin của nhà đầu tư trên thị trường trái phiếu bet88 nghiệp và chứng khoán. Đây mới chính là kênh dẫn vốn trung, dài hạn phù hợp với đặc thù thâm dụng vốn của các bet88 nghiệp bất động sản.